年間特集 大学発ベンチャーとIPO

1,000社を超えた大学発ベンチャー

〜IPOへの道のりを探る〜

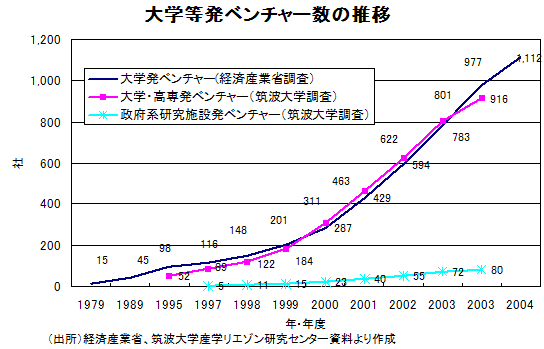

経済産業省は2005年6月、大学発ベンチャー数(2004年度末)が、1,112社となり、同省が目標として掲げてきた「大学発ベンチャー1,000社計画」が達成されたと発表した。大学発ベンチャーは、「量的側面」の充実が一定の効果をあげ、「質的側面」の向上が期待されるステージに移ってきている。これを受け、経済産業省は質的向上の目標として、「大学発ベンチャーのIPO(株式公開)100社計画」を打ち出している。

そこで、今回のベンチャー開援隊では、経済産業省の「大学発ベンチャーに関する基礎調査・速報(2005年4月発表)」と筑波大学産学リエゾン研究センターによる「大学等発ベンチャーの課題と推進方策に関する調査研究(2005年3月発表)」をもとに、大学発ベンチャーの現状を分析し、企業としてIPOに向けてどのような段階にあるかを分析した。

(1) 4分の1が黒字化

大学発ベンチャー、大学等発ベンチャー(以下、あわせて大学等発ベンチャーと呼ぶ、*1))は、大学等技術移転促進法(TLO法)が制定された1998年代前後から設立が増加し、1995年度に100社以下であった社数が、2004年度には1,000社を超え、過去10年に急速に増加している。

|

|

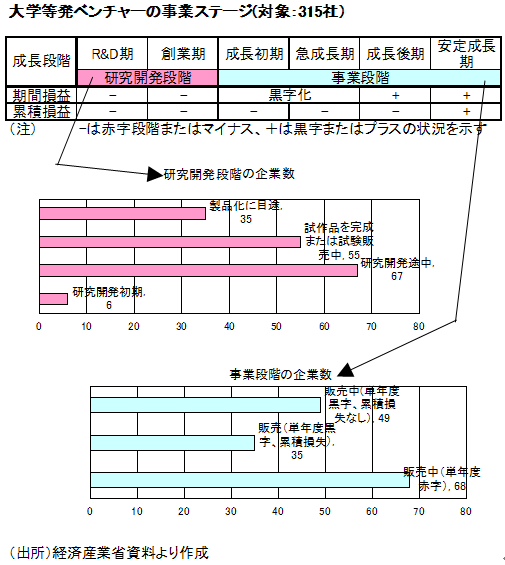

| こうした大学等発ベンチャーが企業としてどのような段階にあるかをまとめたものが下記の図。経済産業省が、調査の一環として大学等発ベンチャー315社に行なったアンケートによれば、「研究開発段階」は163社、「事業段階」は152社となり、約半数の企業で売上を計上する段階に達している。このうち、84社の業績は単年度で黒字化しており、企業として継続的な活動ができるようになっていることがうかがわれる。 |

|

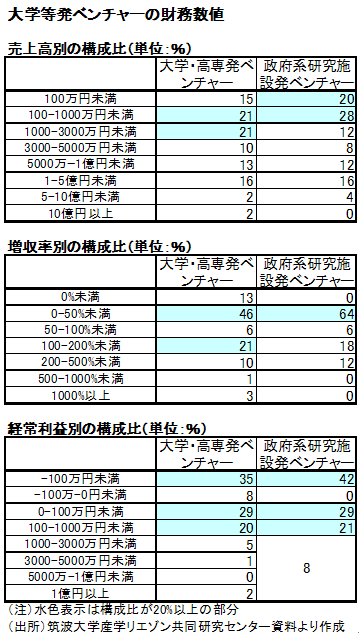

下記の表は、筑波大学調査をもとにさらに詳細に財務数値をみたもの。経済産業省調査で、半数が事業化段階にあるとはいえ、多くの大学等発ベンチャーは、売上1億円を超えることがなく、利益も低水準にとどまっていることがわかる。2004年にIPOした企業と比較すると、IPO直前の売上高、経常利益の中央値がそれぞれ43億円、2.5億円となり、格差は歴然としている。新興市場にIPOする企業の平均的な売上、経常利益水準を実現するまでに至っている大学等発ベンチャーは、まだ数少ないということになろう(ただし、1.筑波大学調査は2004年8月時点のものであるため調査時点がやや古い2.大学等発ベンチャーの設立が活発なため、最近設立され、売上、利益の小さい企業の比率が高まっている、などの要因のため過小評価のデータとなっている可能性がある点には注意が必要)。

一方で、構成比は低いとはいえ、大学・高専発ベンチャーでは、5億円以上の売上を計上している企業が4%、経常利益水準が1億円を超えている企業が2%みられる。2004年には売上高1億円台でIPOした企業があることも考えると、大学等発ベンチャーの母集団およそ1,000社の中には、売上、利益の規模だけからみた数値ではあるが、IPOが射程距離に入っている企業が20〜40社程度あると推測できる。また、増収率で100−200%の高成長を遂げている企業が比較的多いことからみて、こうした企業数はさらに増加していく可能性も考えられる(*2)。 |

|

|

(2) 起業後の資本政策には課題も

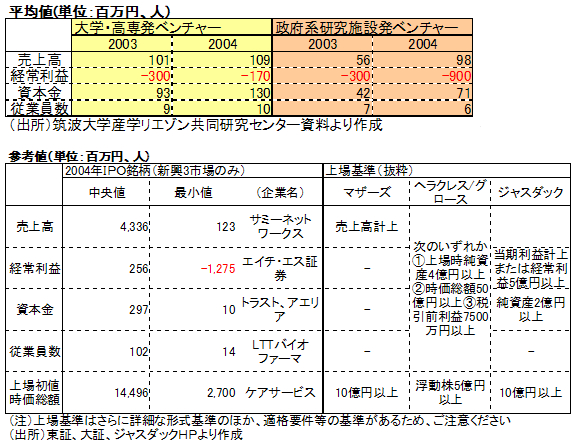

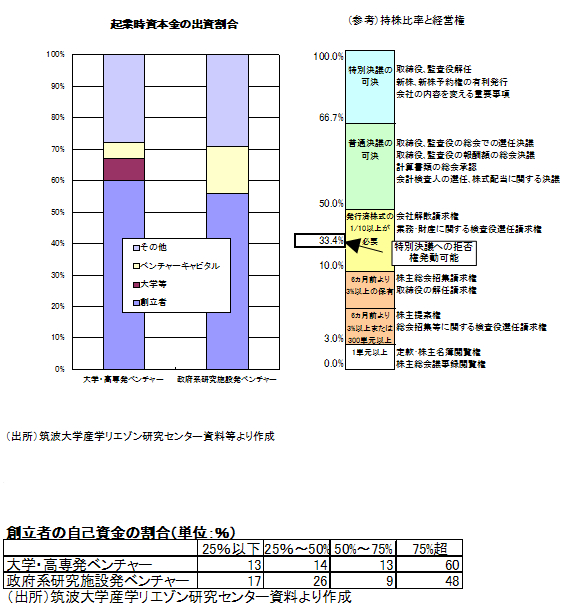

企業経営に必要な資本金を、筑波大学調査からみると、大学・高専発ベンチャーの平均資本金1.3億円、政府系研究施設発ベンチャー同7,100万円と、売上高、経常利益規模に比べてきわめて大きい。ただし、起業時の資本金平均は1,500万円と、一般のベンチャー企業と大差のない数値であることから、研究開発費として、起業後、増資による多額の資金調達が行われていると推定される。この結果、企業、株主双方にとって重要な指標であるROE(当期利益÷株主資本)はもちろん、ROA(当期利益÷総資産)や総資本回転率(売上高÷総資産)が悪化している可能性もある。大学等発ベンチャーにとっては、資産に対する効率性、収益性をどのように高めていくかという事業の計画性と実現性が、一段と重要なものになっていると考えられよう。

出資者の状況をみると、起業時資本金の50%以上が創立者となっており、資本政策は比較的シンプルな形で始まっていることが多いことがうかがわれる。この点では、創立者が経営権を確保すると同時にリスクをとり、事業を推進する姿が明確で、資本政策の基本に即したものとなっているようだ。一方、起業後の多額の増資により、資本政策が変化し、事業推進者の位置づけや、IPOの実現に影響を与えるような状況に陥っている企業が相当数あるのではないかということも懸念される。

資本政策の意義、変更の難しさ、起業時から持株比率を意識することの重要性については、「ベンチャー開援隊5・6月合併号」、「ベンチャー開援隊7月号」に掲載したが、大学等発ベンチャーは、他の企業に比べて多くの資金が必要なだけに、資本政策についてはより慎重に、起業当初から取り組む必要があると考えられる。

|

|

(3)継続的な成長への取組みが求められている

現在の大学等発ベンチャー企業についてまとめると、IPO企業に比較的近い売上、経常利益を持つ、ごく一握りの企業がみられるものの、大多数が収益計上に至らず、資金調達が必要である状況と、ということができる。こうしたなか、政策的には大学等発ベンチャーのIPOが期待されているが、受け皿となる株式市場は大学等発ベンチャーをどのようにとらえているのかを考えた。」

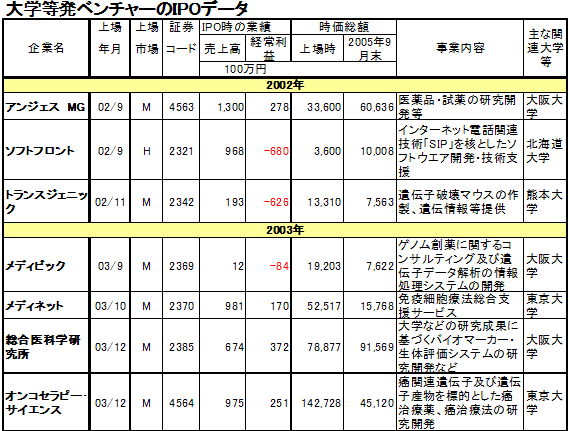

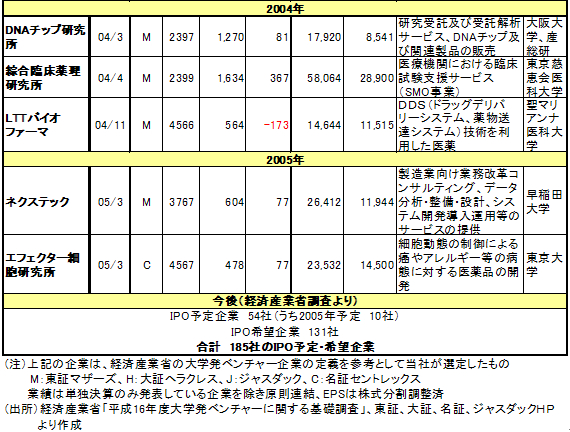

大学等発ベンチャーとしては、2002年のアンジェスMGを第1号に、毎年3〜4社の公開が続き、経済産業省の調査では2005年3月現在で12社が上場している(12社の社名は公表されていないため、下表は経済産業省の定義を参考に当社が推定したもの)。12社のうち、10社がバイオ関連、2社がIT関連企業で、IPO時の売上、利益については、収益化に時間のかかるバイオ関連企業が多いこともあり、先にみた2004年のIPO企業の中央値にくらべ、かなり低い水準となっている。これに対し、上場時点の時価総額はほとんどの企業が100億円を超え、中には1,000億円を超える企業もあるなど、当初、株式市場では高い期待を持って迎えられていたことがわかる。

|

|

(4) VC比率が大きく変化した「エフェクター細胞研究所」

エフェクター細胞研究所については、IPO時に開示される資料(目論見書*6)だけでは、資本政策の全貌をつかむことが難しい。目論見書では、増資、株式移動の情報について、IPO直前2期間が開示されるが、同社は設立から6期目にIPOしており、創業初期の情報が開示されていないためだ。そこで、開示されたデータのみをもとに、おおまかな株主の持株数の増減を推定すると、下記のようになる。

この数値をみると、第1期から第3期までに、VCによる大量の資金調達があったことがうかがわれる。株数ベースでみると、増資のほぼ7割をVCが引受けている。研究開発投資が先行し、大量の資金が必要であったためと考えられる。これに対し、経営陣の持株比率は株数ベースで10%以下と非常に低かったとみられ、これを補って経営権を確保するため、経営陣に新株引受権(潜在株)の付与が行なわれた。ただ、その規模は、発行済株式数に比べ小さく、引受権を全て行使しても、最大で発行済株式数+潜在株合計の20%強程度にとどまる数値であったと推定される。

第4期には、取引先が株主として登場するが、DNAチップ研究所のケースのような特定の強力なアライアンス先ではなく、複数企業が分散した形で株式保有する形となっている。また、経営陣の持株比率は低下を続けたため、あらたに経営陣に引受権等が付与され、理屈上は40%程度までの持株比率の上昇が可能となっていたようだが、この新株引受の権利行使には数億円単位の資金が必要であり、実現は困難な状況であったとみられる。

このほか、VC保有の株式が大量に取引先や個人株主に譲渡されていることも目を引く。VC比率が高すぎる場合、IPO後の株式売却により株式需給が崩れやすいことから、IPO準備の一環として、その比率低下を進めたものとみられる。

第5期には、経営陣も参加した増資が行なわれたが、経営陣の持株比率は10%以下と低く、個人株主4割、VC3割、残りを取引先が保有する資本構成で、IPOを迎える。10,000株の公募により約38億円を調達した一方、売出し9,500株の内訳は経営陣3,000株、VC6,500株で、経営陣の持株比率は一段と低下する状況となった。 |

|

|

(5) 株式市場の視点

3社について、株式市場が資本政策をどのように判断したかを、経営陣の意欲、株主構成、過去の資金調達、IPO時の資金調達、株式需給、の5つの観点からまとめると、下記の表のようになる。 |

|

|

ところが、その後の時価総額推移をみると、上場時のレベルを超えているのはわずか3社にすぎない。これは、IPO時の株価が非常に割高であったことも背景のひとつだが、それ以上に大きいのは、多くの企業が収益面で株式市場の期待に応えていないことがあげられよう。実際、IPOにより多額の資金調達をしたものの、それを高い収益を生む事業展開にむすびつけることができず、赤字を継続しているケースが多い。

経済産業省の調査によれば、大学等発ベンチャーのIPO予定・希望企業合計は185社、うち2005年には10社のIPOが計画されるなど、企業側のIPO意欲は旺盛とみられる。一方で、株式市場は、すでにIPOを果たした大学等発ベンチャーを冷静に選別している。このため、大学等発ベンチャーのIPOに対し、主幹事証券会社(*3)、証券取引所などの審査も、一段と厳しい目を向けるようになってきている。

事業の革新性や高技術力だけでなく、IPOによる調達資金をテコとした、事業の継続的成長への裏づけを、明快に提示できる企業−こうした企業でなければ、大学等発ベンチャーのIPOは、難しくなっているといえそうだ。

次に、株主構成では、事業推進を強化する株主、取引先やアライアンス先との関係と、IPO後に株式を売却するVCについて注目されることが多い。ベンチャー企業、特に大学発ベンチャーの場合、高度な技術を保有する一方で、マーケティングや営業の資源が不足していることも多い。この点を相互補完できる取引先、アライアンス先と、資本関係を持っていれば、さらに協力関係は密接となり、企業成長も加速する可能性が高く、評価される。VC比率については、適当な比率であれば、IPO後に市場に放出される株式が増加して株式の流動性が高まる一方、特に高い場合は株式の「売り圧力」として、マイナスの評価となる場合がある。

また、過去の資金調達実績からは資本効率が評価され、IPO時の資金調達金額の評価に反映されるほか、時価総額に対して適正規模の資金調達であるかどうかの評価につながっていく。

最後に、株式需給として、VC比率、浮動株比率(公募・売出し株式数が発行済株式数に占める比率)、潜在株比率など、株式市場での売り圧力となる要因がどのような状況であるかが判断されることが多い。 |

|

用語解説

(*1)大学発ベンチャー、大学等発ベンチャー:筑波大学調査では、大学発ベンチャーに大学発だけでなく高専発ベンチャーが含まれる。また、筑波大学では、政府系研究機関発ベンチャーについても調査しており、大学・高専発ベンチャーとあわせて大学等発ベンチャーとしている。

(*2)IPOの際の審査基準は、売上、経常利益ではなく、形式基準、適格要件のほか、上場企業としての内部管理体制の整備状況、企業グループの整理状況など各種の要件がある。詳細は、各取引所のHPなどをご参照ください。

(*3)主幹事証券会社:IPOに向けた取組のなかで、各種準備作業、諸手続き、公開時の株式の公募・売出し、公開後の資本市場活用等についてアドバイスや業務推進を行う証券会社のなかで中心的な役割を果たす証券会社。

|

(参考サイト)

経済産業省「大学発ベンチャーに関する基礎調査報告書」

http://dndi.jp/main/houkoku.pdf

経済産業省「平成16年度大学発ベンチャーに関する基礎調査(速報)」

http://www.meti.go.jp/press/20050425002/050425ven.pdf

IPO関連用語集

http://dndi.jp/cooperation/trif.co.jp/index.html

|