擭娫摿廤丂戝妛敪儀儞僠儍乕偲IPO

戝妛敪儀儞僠儍乕偺偨傔偺帒杮惌嶔乮俀乯

丂乣幚慔曇乣

丂丂

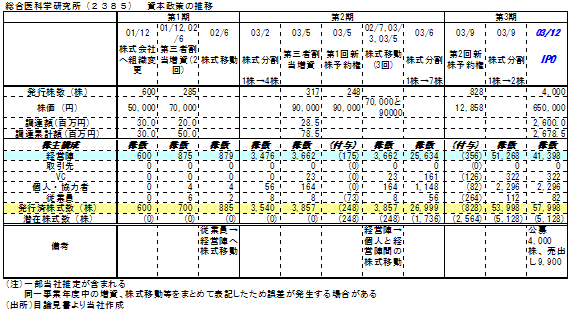

丂宱嵪嶻嬈徣偼係寧俀俆擔偵俀侽侽係擭搙枛偺戝妛敪儀儞僠儍乕悢偼侾丆侽俋俋幮偲側偭偨偲敪昞偟偨乮暯惉侾俇擭搙戝妛敪儀儞僠儍乕偵娭偡傞婎慴挷嵏乯丅摨徣偺乽戝妛敪儀儞僠儍乕侾丆侽侽侽幮寁夋乿偑払惉偝傟偨偙偲偵側傞丅偙偺偆偪丄俬俹俷乮姅幃岞奐乯傪壥偨偟偨婇嬈偼侾俀幮偵偡偓側偄傕偺偺丄梊掕丒婓朷偟偰偄傞婇嬈偼侾俉侽幮埲忋偵傕偺傏傞偲偄偆丅

丂慜夞偺擭娫摿廤乽戝妛敪儀儞僠儍乕偲IPO乿偱偼丄帒杮惌嶔乮仏侾乯偺堄媊偲婎杮揑側峫偊曽傪偛愢柧偟偨丅崱夞偼偦偺懕曇偲偟偰丄幚嵺偵俬俹俷乮姅幃岞奐乯傪壥偨偟偨侾俀偺戝妛敪儀儞僠儍乕偐傜俁幮傪慖傫偱帒杮惌嶔傪暘愅偟丄偦偺摿挜傗姅幃巗応偐傜偺昡壙偵偮偄偰峫偊偰傒偨丅

乮侾乯 3幮偺帒杮惌嶔椺

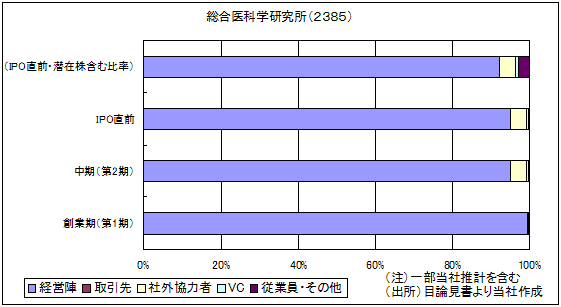

丂崱夞暘愅偟偨戝妛敪儀儞僠儍乕偼憤崌堛壢妛尋媶強乮搶徹儅僓乕僘丄徹寯僐乕僪俀俁俉俆乯丄俢俶俙僠僢僾尋媶強乮搶徹儅僓乕僘丄俀俁俋俈乯丄僄僼僃僋僞乕嵶朎尋媶強乮柤徹僙儞僩儗僢僋僗丒係俆俇俈乯偺俁幮丅偦傟偧傟偺帠嬈偼丄僶僀僆儅乕僇乕丄俢俶俙僠僢僾奐敪丄嵶朎摦懺偺惂屼偵傛傞堛栻昳奐敪偱偁傝丄俁幮偲傕僶僀僆嶻嬈偵懏偡傞丅

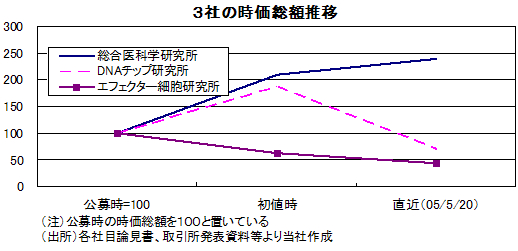

丂偙偆偟偨嫟捠揰傪帩偪側偑傜傕丄俁幮偼慡偔堎側偭偨帒杮惌嶔傪帩偭偰丄俬俹俷偟偨丅俁幮偺憂嬈弶婜丄拞婜丄俬俹俷捈慜乮愽嵼姅乮仏俀乯傪娷傓応崌乯偵偮偄偰丄姅庡偺懏惈暿偵帩姅斾棪偺悇堏傪僌儔僼偱昞偡偲壓婰偺傛偆偵側傞乮堦晹摉幮悇掕偑娷傑傟傞乯丅

丂憤崌堛壢妛尋媶強偼丄愝棫帪傛傝憂嬈宱塩幰偱偁傞宱塩恮偺帩姅斾棪偑崅偔丄搑拞丄懠偺姅庡偑壛傢偭偰偒偰傕丄姅幃岞奐捈慜傑偱宱塩恮偺帩姅斾棪偼俋侽亾埲忋傪堐帩偟偨丅

|

|

| 丂俢俶俙僠僢僾尋媶強偼丄憂嬈宱塩幰偲偦偺巙偵巀摨偡傞屄恖偺幮奜嫤椡幰傪拞怱偵愝棫偝傟偨偑丄偦偺屻帠嬈庢堷愭乮採実愭乯婇嬈偑愊嬌揑偵帒嬥傪採嫙偟偨偨傔丄帠嬈夛幮偺帩姅斾棪偑夁敿傪愯傔丄偦偺巕夛幮偲偟偰俬俹俷傪壥偨偟偨丅 |

|

| 丂僄僼僃僋僞乕嵶朎尋媶強偼丄愝棫偐傜3婜偺娫偵儀儞僠儍乕僉儍僺僞儖乮倁俠乯偐傜戝検偺帒嬥挷払傪峴側偄丄倁俠偺帩姅斾棪偑夁敿傪愯傔偰偄偨帪婜偑偁偭偨偲傒傜傟傞偑丄偦偺屻屄恖搳帒壠傪拞怱偲偟偨姅庡傊姅幃偺堏摦偑峴側傢傟丄俬俹俷捈慜偵偼屄恖搳帒壠偑4妱嬤偔傪曐桳偟丄師偄偱倁俠傗幮奜嫤椡幰傪娷傓庢堷愭偺斾棪傕崅偄姅庡峔惉宍偲側偭偰偄偨丅 |

|

丂

乮俀乯 僆乕僫乕宱塩恮偺帩姅斾棪偵偙偩傢偭偨乽憤崌堛壢妛尋媶強乿

丂傑偢丄憤崌堛壢妛尋媶強偵偮偄偰丄偝傜偵徻嵶偵専摙偟偰傒傛偆丅

丂摨幮偼丄94擭偵愝棫偝傟偨桳尷夛幮偺慻怐曄峏傪峴側偄丄2001擭偵姅幃夛幮壔偟偨丅偙偺帪揰偱偼丄宱塩恮乮憂嬈宱塩幰偲憂嬈幰堦懓傪娷傓乯偑敪峴嵪姅幃偺100亾傪曐桳偟偰偄傞丅戞1婜拞偵峴側傢傟偨憹帒丄姅幃堏摦傕戝敿偑宱塩恮偵傛傞傕偺偱丄宱塩恮偺帩姅斾棪偼傎偲傫偳掅壓偟偰偄側偄丅

丂戞2婜偵偼丄倁俠傗奜晹嫤椡幰側偳憂嬈宱塩幰埲奜偑姅庡偲偟偰搊応偡傞丅偨偩偟丄宱塩恮偼堷偒懕偒憹帒帪偵姅幃傪庢摼丄帩姅斾棪偺掅壓傪嬌椡梷惂偟丄90%戜傪堐帩偟偰偄傞丅傑偨丄奜晹嫤椡幰偵斾傋倁俠偺帩姅斾棪偼彫偝偔丄VC傪丄帒嬥挷払愭偲偄偆傛傝丄俬俹俷屻偵巗応偱姅幃傪攧媝偡傞搳帒壠丄偄傢偽乽巗応偱偺棳摦惈傪採嫙偡傞姅庡偺妋曐乿偲偄偆埵抲偯偗偱偲傜偊偰偄偨壜擻惈偑崅偄丅傑偨丄2夞偺姅幃暘妱傕栚傪堷偔丅帠嬈偑婳摴偵偺偭偨偨傔偵忋徃偟偨姅壙傪堷偒壓偘偰怴姅庡偺姅幃峸擖傪梕堈偵偡傞傎偐丄敪峴嵪姅幃悢傪憹壛偝偣偰俬俹俷屻偺姅幃偺棳摦惈傪妋曐偡傞丄宱塩恮側偳暘妱慜偐傜偺姅庡偺帩姅斾棪傪掅壓偝偣偵偔偔偡傞丄側偳偺岠壥傕傒傜傟傞丅傑偨丄怴姅梊栺尃乮仏俁乯傪晅梌偟丄宱塩恮偺宱塩尃傪偝傜偵妋曐偟偰偄傞傎偐丄廬嬈堳偺僀儞僙儞僥傿僽偵傕婥傪攝偭偰偄傞丅

丂戞3婜偼俬俹俷婜偲側傞丅偙偙偱偼丄奺姅庡偵巚偄愗偭偨怴姅梊栺尃傪晅梌偟丄偦傟偧傟偺僀儞僙儞僥傿僽偲偟偰偄傞丅傑偨丄姅幃暘妱傪偝傜偵峴偄丄俬俹俷傪嵘傫偱姅幃偺棳摦惈妋曐傪恑傔偨偲傒傜傟傞丅IPO帪偵偼係丆侽侽侽姅偺岞曞乮仏係乯偵傛傝俀俇壄墌偺帒嬥挷払傪峴側偭偨傎偐丄宱塩恮偑拞怱偲側偭偨攧弌偟乮仏俆乯俋丆俋侽侽姅傕峴側傢傟丄宱塩恮偼偙傟傑偱偺儕僗僋僥僀僋偵偮偄偰憂嬈幰棙弫傪廫暘偵妉摼偡傞宍偲側偭偨丅

|

|

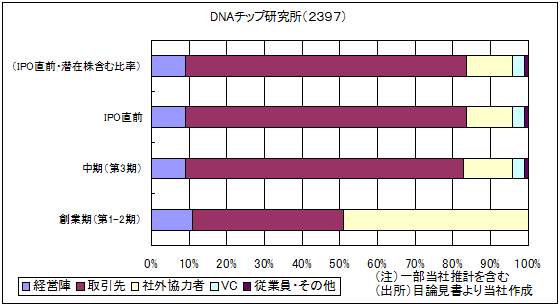

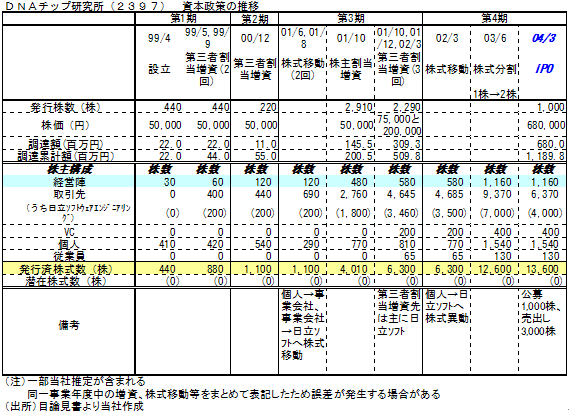

乮俁乯 帠嬈夛幮偲偺楢実嫮壔傪偡偡傔偨乽DNA僠僢僾尋媶強乿

丂俢俶俙僠僢僾尋媶強偺帒杮惌嶔偼丄戞3婜栚偵戝偒偔曄壔傪悑偘偰偄傞偙偲偑摿挜偲偄偆偙偲偑偱偒傞丅

丂愝棫帪偵偼丄宱塩恮偲愝棫偺庯巪偵巀摨偟偨尋媶幰屄恖側偳偑姅庡偲側偭偰偄傞丅宱塩恮偺帩姅斾棪偼侾侽亾埲壓偲掅悈弨偱偁偭偨偲傒傜傟丄乽巙傪摨偠偔偡傞屄恖偺廤抍乿偲偄偆傛偆側僀儊乕僕偲偄偊傛偆丅

丂戝偒偔帒杮惌嶔偑曄壔偡傞偺偼丄戞1婜偵巒傑偭偨庢堷愭乮採実愭乯偐傜偺弌帒偑丄戞3婜偵偐偗偰戝偒偔憹壛偟偨崰偲傒傞偙偲偑偱偒傞丅側偐偱傕丄擔棫僜僼僩僂僄傾僄儞僕僯傾儕儞僌偼愊嬌揑偵憹帒偵墳偠偨傝懠偺姅庡偐傜偺姅幃堏摦傪庴偗傞側偳偟偰丄曐桳姅幃傪戞1婜偺200姅偐傜戞3婜枛偵偼3,460姅傊偲憹壛偝偣丄敪峴嵪姅幃偺55亾傪愯傔丄恊夛幮偲側偭偨丅俢俶俙僠僢僾尋媶強偼丄戞3婜偵寁栺4.5壄墌偺帒嬥挷払傪峴側偭偰偄傞偙偲偐傜丄偙偆偟偨嫄妟偺帒嬥採嫙偑壜擻偱丄偝傜偵帠嬈柺偱傕傾儔僀傾儞僗傪慻傓偙偲偑偱偒傞憡庤偲偟偰丄擔棫僜僼僩偺傛偆側戝婇嬈偼戝曄偵枺椡揑偱偁偭偨偙偲偑偆偐偑傢傟傞丅幚嵺丄擔棫僜僼僩偲偺娭學偑枾偵側傞戞3婜偐傜戞4婜偵偼丄俢俶俙僠僢僾尋媶強偺攧忋崅偼10壄墌挻丄塩嬈棙塿偼1壄墌傊偲媫惉挿偟丄帒嬥偲帠嬈椉柺偐傜偺傾儔僀傾儞僗岠壥偑偁傜傢傟偰偄傞丅擔棫僜僼僩偵偲偭偰傕丄摨幮傊偺搳帒偼丄僶僀僆偲偄偆惉挿巗応偺奐戱偵壛偊丄俬俹俷帪偺僉儍僺僞儖僎僀儞側偳丄枺椡偁傞帠嬈偱偁偭偨偲峫偊傜傟傞丅丂丂

丂IPO帪偵偼丄侾丆侽侽侽姅偺岞曞憹帒偵傛傝栺6.8壄墌偺帒嬥挷払傪峴偄丄俁丆侽侽侽姅偺攧弌偟恖偼擔棫僜僼僩偺傒偲側偭偰偄傞丅乮2005擭3寧尰嵼丄擔棫僜僼僩偵傛傞帩姅斾棪偼20亾偵掅壓丄摨幮偼巕夛幮偱偼側偔娭楢夛幮偲側偭偰偄傞乯

|

|

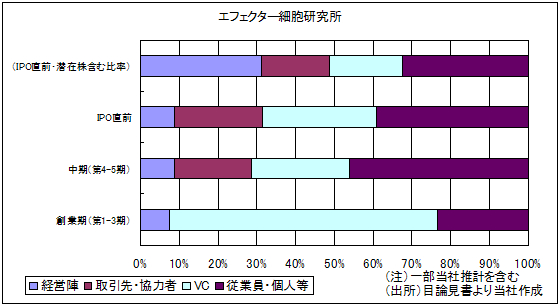

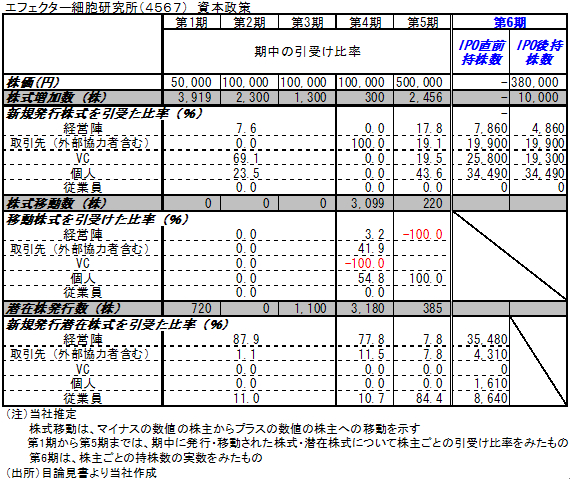

乮係乯 倁俠斾棪偑戝偒偔曄壔偟偨乽僄僼僃僋僞乕嵶朎尋媶強乿

丂僄僼僃僋僞乕嵶朎尋媶強偵偮偄偰偼丄俬俹俷帪偵奐帵偝傟傞帒椏乮栚榑尒彂仏俇乯偩偗偱偼丄帒杮惌嶔偺慡杄傪偮偐傓偙偲偑擄偟偄丅栚榑尒彂偱偼丄憹帒丄姅幃堏摦偺忣曬偵偮偄偰丄俬俹俷捈慜2婜娫偑奐帵偝傟傞偑丄摨幮偼愝棫偐傜6婜栚偵俬俹俷偟偰偍傝丄憂嬈弶婜偺忣曬偑奐帵偝傟偰偄側偄偨傔偩丅偦偙偱丄奐帵偝傟偨僨乕僞偺傒傪傕偲偵丄偍偍傑偐側姅庡偺帩姅悢偺憹尭傪悇掕偡傞偲丄壓婰偺傛偆偵側傞丅

丂偙偺悢抣傪傒傞偲丄戞1婜偐傜戞3婜傑偱偵丄倁俠偵傛傞戝検偺帒嬥挷払偑偁偭偨偙偲偑偆偐偑傢傟傞丅姅悢儀乕僗偱傒傞偲丄憹帒偺傎傏7妱傪倁俠偑堷庴偗偰偄傞丅尋媶奐敪搳帒偑愭峴偟丄戝検偺帒嬥偑昁梫偱偁偭偨偨傔偲峫偊傜傟傞丅偙傟偵懳偟丄宱塩恮偺帩姅斾棪偼姅悢儀乕僗偱侾侽亾埲壓偲旕忢偵掅偐偭偨偲傒傜傟丄偙傟傪曗偭偰宱塩尃傪妋曐偡傞偨傔丄宱塩恮偵怴姅堷庴尃乮愽嵼姅乯偺晅梌偑峴側傢傟偨丅偨偩丄偦偺婯柾偼丄敪峴嵪姅幃悢偵斾傋彫偝偔丄堷庴尃傪慡偰峴巊偟偰傕丄嵟戝偱敪峴嵪姅幃悢亄愽嵼姅崌寁偺俀侽亾嫮掱搙偵偲偳傑傞悢抣偱偁偭偨偲悇掕偝傟傞丅

丂戞4婜偵偼丄庢堷愭偑姅庡偲偟偰搊応偡傞偑丄DNA僠僢僾尋媶強偺働乕僗偺傛偆側摿掕偺嫮椡側傾儔僀傾儞僗愭偱偼側偔丄暋悢婇嬈偑暘嶶偟偨宍偱姅幃曐桳偡傞宍偲側偭偰偄傞丅傑偨丄宱塩恮偺帩姅斾棪偼掅壓傪懕偗偨偨傔丄偁傜偨偵宱塩恮偵堷庴尃摍偑晅梌偝傟丄棟孅忋偼係侽亾掱搙傑偱偺帩姅斾棪偺忋徃偑壜擻偲側偭偰偄偨傛偆偩偑丄偙偺怴姅堷庴偺尃棙峴巊偵偼悢壄墌扨埵偺帒嬥偑昁梫偱偁傝丄幚尰偼崲擄側忬嫷偱偁偭偨偲傒傜傟傞丅

丂偙偺傎偐丄倁俠曐桳偺姅幃偑戝検偵庢堷愭傗屄恖姅庡偵忳搉偝傟偰偄傞偙偲傕栚傪堷偔丅倁俠斾棪偑崅偡偓傞応崌丄俬俹俷屻偺姅幃攧媝偵傛傝姅幃廀媼偑曵傟傗偡偄偙偲偐傜丄俬俹俷弨旛偺堦娐偲偟偰丄偦偺斾棪掅壓傪恑傔偨傕偺偲傒傜傟傞丅

丂戞5婜偵偼丄宱塩恮傕嶲壛偟偨憹帒偑峴側傢傟偨偑丄宱塩恮偺帩姅斾棪偼侾侽亾埲壓偲掅偔丄屄恖姅庡係妱丄VC俁妱丄巆傝傪庢堷愭偑曐桳偡傞帒杮峔惉偱丄俬俹俷傪寎偊傞丅侾侽丆侽侽侽姅偺岞曞偵傛傝栺俁俉壄墌傪挷払偟偨堦曽丄攧弌偟俋丆俆侽侽姅偺撪栿偼宱塩恮俁丆侽侽侽姅丄VC俇丆俆侽侽姅偱丄宱塩恮偺帩姅斾棪偼堦抜偲掅壓偡傞忬嫷偲側偭偨丅 |

|

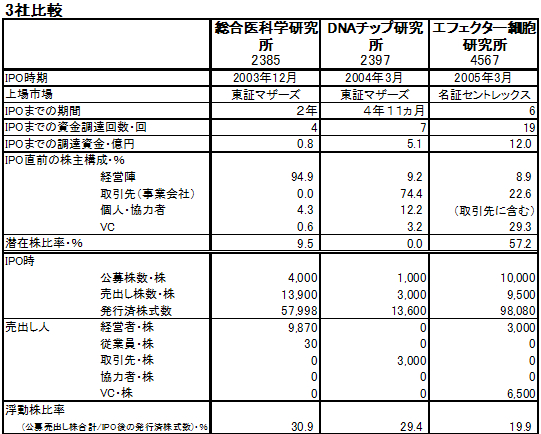

乮俆乯 姅幃巗応偺帇揰

丂俁幮偵偮偄偰丄姅幃巗応偑帒杮惌嶔傪偳偺傛偆偵敾抐偟偨偐傪丄宱塩恮偺堄梸丄姅庡峔惉丄夁嫀偺帒嬥挷払丄IPO帪偺帒嬥挷払丄姅幃廀媼丄偺俆偮偺娤揰偐傜傑偲傔傞偲丄壓婰偺昞偺傛偆偵側傞丅 |

|

丂傑偢丄宱塩恮偺帠嬈悇恑堄梸偼丄偦偺帩姅斾棪偐傜敾抐偝傟傞丅僗僺乕僨傿側堄巚寛掕偑廳梫側儀儞僠儍乕婇嬈偺応崌丄宱塩恮偺帩姅斾棪偼IPO埲慜偼偱偒傟偽崅悈弨偱偁傞偙偲偑朷傑偟偄丅傑偨丄宱塩恮偺帩姅斾棪偑崅偄乮愽嵼姅仺尠嵼姅傊偺揮姺傕娷傓乯偼丄宱塩幰偑帠嬈偺儕僗僋僥僀僋傪峴側偭偰偄傞偙偲傕帵偡丅傑偨丄IPO帪偺宱塩恮偵傛傞曐桳姅幃偺攧弌偟偼丄夁嫀偺儕僗僋僥僀僋偵尒崌偭偨憂嬈幰棙弫偱偁傞偐偳偆偐偵傕娭怱偑廤傑傠偆丅

丂師偵丄姅庡峔惉偱偼丄帠嬈悇恑傪嫮壔偡傞姅庡丄庢堷愭傗傾儔僀傾儞僗愭偲偺娭學偲丄IPO屻偵姅幃傪攧媝偡傞VC偵偮偄偰拲栚偝傟傞偙偲偑懡偄丅儀儞僠儍乕婇嬈丄摿偵戝妛敪儀儞僠儍乕偺応崌丄崅搙側媄弍傪曐桳偡傞堦曽偱丄儅乕働僥傿儞僌傗塩嬈偺帒尮偑晄懌偟偰偄傞偙偲傕懡偄丅偙偺揰傪憡屳曗姰偱偒傞庢堷愭丄傾儔僀傾儞僗愭偲丄帒杮娭學傪帩偭偰偄傟偽丄偝傜偵嫤椡娭學偼枾愙偲側傝丄婇嬈惉挿傕壛懍偡傞壜擻惈偑崅偔丄昡壙偝傟傞丅VC斾棪偵偮偄偰偼丄揔摉側斾棪偱偁傟偽丄IPO屻偵巗応偵曻弌偝傟傞姅幃偑憹壛偟偰姅幃偺棳摦惈偑崅傑傞堦曽丄摿偵崅偄応崌偼姅幃偺乽攧傝埑椡乿偲偟偰丄儅僀僫僗偺昡壙偲側傞応崌偑偁傞丅

丂傑偨丄夁嫀偺帒嬥挷払幚愌偐傜偼帒杮岠棪偑昡壙偝傟丄IPO帪偺帒嬥挷払嬥妟偺昡壙偵斀塮偝傟傞傎偐丄帪壙憤妟偵懳偟偰揔惓婯柾偺帒嬥挷払偱偁傞偐偳偆偐偺昡壙偵偮側偑偭偰偄偔丅

丂嵟屻偵丄姅幃廀媼偲偟偰丄VC斾棪丄晜摦姅斾棪乮岞曞丒攧弌偟姅幃悢偑敪峴嵪姅幃悢偵愯傔傞斾棪乯丄愽嵼姅斾棪側偳丄姅幃巗応偱偺攧傝埑椡偲側傞梫場偑偳偺傛偆側忬嫷偱偁傞偐偑敾抐偝傟傞偙偲偑懡偄丅 |

|

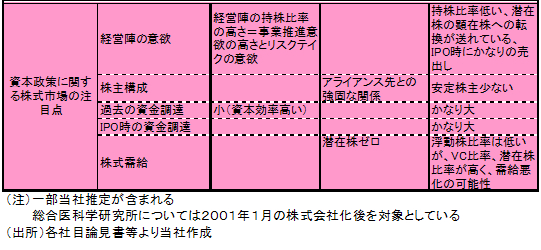

偙偆偟偨姅幃巗応偺敾抐傪憤崌揑偵帵偡傕偺偼丄傗偼傝姅壙偲帪壙憤妟偲偄偆偙偲偑偱偒傞丅俁幮偵偮偄偰丄IPO帪偺帪壙憤妟偲偦偺屻偺悇堏傪傒傞偲丄忋婰偺昞偺傛偆偵側傞丅

丂帒杮惌嶔偼丄婇嬈丄嬈懺丄楌巎摍偵傛傝丄奺幮條乆偱偁傝丄侾偮偺婇嬈偱偁偭偰傕丄宱塩曽恓偵傛偭偰壗捠傝傕偺峫偊曽偑懚嵼偡傞丅偨偩偟丄宱塩幰偑偳偺傛偆側堄幆傪帩偭偰帠嬈悇恑傪峴偄丄帒嬥挷払傪峴偭偰偄傞偐傪丄旕忢偵柧夣偵塮偟弌偡丅偄傢偽丄宱塩幰偐傜偺搳帒壠丄姅幃巗応偵懳偡傞廳梫側儊僢僙乕僕偲偄偆偙偲偑偱偒傞丅偦偺塭嬁偺戝偒偝偲丄廋惓偺擄偟偝傪峫偊傞偲丄宱塩偺廳梫壽戣偺傂偲偮偲偟偰丄枹岞奐婇嬈偺抜奒偐傜忢偵堄幆傪岦偗偰偍偔昁梫偑偁傞偲峫偊傜傟傞丅

丂

梡岅夝愢

乮仏侾乯帒杮惌嶔丗拞婜揑側帠嬈寁夋偵婎偯偔帒嬥挷払偺偆偪丄姅幃偺敪峴側偳帒杮柺偵娭楢偡傞寁夋丅嘆帠嬈奼戝偵敽偆愝旛帒嬥摍偺挷払嘇埨掕姅庡懳嶔傪娷傔偨姅庡峔惉嘊俬俹俷屻偺帠嬈彸宲懳嶔側偳偑廳梫側億僀儞僩丅

乮仏俀乯愽嵼姅丗晛捠姅幃傪庢摼偡傞偙偲偑偱偒傞尃棙傗揮姺惪媮尃摍偑晅偝傟偨徹寯傑偨偼宊栺偱丄怴姅梊栺尃丄揮姺幮嵚宆怴姅梊栺尃晅幮嵚丄揮姺梊栺尃晅姅幃側偳偑奩摉偡傞丅愽嵼姅偺斾棪偑崅偄応崌丄1姅摉傝偺壙抣偑婓敄壔偟偨傝丄姅幃廀媼偑埆壔偡傞儕僗僋偑憐掕偝傟丄姅壙偺儅僀僫僗梫場偲側傞偙偲傕偁傞偨傔丄IPO帪偵偼揔惓側悈弨傑偱掅壓偝偣傞偙偲偑朷傑偟偄偲偝傟傞丅

乮仏俁乯怴姅梊栺尃丗偁傜偐偠傔寛傔傜傟偨忦審偱偁傞姅幃傪庢摼偱偒傞尃棙傪晅梌偡傞惂搙丅幮撪奜娭學幰傊偺僀儞僙儞僥傿僽丄僗僩僢僋僆僾僔儑儞丄帒嬥挷払丄宱塩尃妋曐丄姅庡峔惉惍旛丄帒嬥挷払側偳丄奺庬偺栚揑偱妶梡偝傟傞丅

乮仏係乯岞曞丗峀偔堦斒偵姅庡傪曞廤偡傞怴姅幃偺敪峴宍懺丅俬俹俷偺嵺偵偼攧弌偟偲摨帪偵峴側傢傟傞偙偲偑懡偔丄婇嬈偺帒嬥挷払偵栶棫偮丅

乮仏俆乯攧弌偟丗懡悢偺幰偵懳偟丄嬒堦偺忦審偱丄婛懚姅庡偺曐桳姅傪攧媝偡傞偙偲丅俬俹俷偺嵺偵偼岞曞偲摨帪偵峴側傢傟傞偙偲偑懡偔丄憂嬈幰棙弫偺幚尰側偳偑壜擻偲側傞丅

乮仏俇乯栚榑尒彂丗桳壙徹寯偺岞曞傗攧弌偟偺嵺丄搳帒壠偵搳帒敾抐偺婎偲側傞忣曬傪採嫙偡傞偨傔偵丄徹寯庢堷朄戞13忦偵婎偯偄偰婰嵹丒岎晅偡傞彂椶丅庡側婰嵹撪梕偼敪峴夛幮偺帠嬈偺撪梕傗宱棟偺忬嫷丄挷払帒嬥偺巊搑傗曞廤傑偨偼攧弌偟偺懳徾偲側傞桳壙徹寯偵娭偡傞忣曬丅俬俹俷偺嵺偵傕昁梫丅 |

乮嶲峫僒僀僩乯

俬俹俷娭楢梡岅廤

http://dndi.jp/cooperation/trif.co.jp/approach/yougo.html

|