�N�ԓ��W�@��w���x���`���[��IPO

��S��@��w���x���`���[�̓����Ǘ��̐�

�@�`IPO����ɂ�ł̃|�C���g�́`

�@�@

�@IPO�i�������J�j���l�����Ƃ́A�܂��ŏ��ɁA����A���v�A�����Y�Ȃǂ̍������l��A�����́A�����͂Ȃǎ��Ђ̖��͂��ǂ����߂邩�ɕq���ł��邱�Ƃ������B������̂悤�ȏ����́A���J�̐��l��������߁A�܂��s��œ������͂�i���邽�߂ɁA�d�v�ȗv�f�ƂȂ��Ă���B�����A���J��Ƃɂ́u���傩�瓊�����ꂽ�������A�@�߂�K�������炵�Ȃ���ł��L���Ȍ`�Ŋ��p���A����ւ̗��v�Ҍ����ő剻����v�Ƃ�����{���������߂��A��������Ă͌��J����������l���A�Ӗ��������Ȃ��Ȃ��Ă��܂��B�����ŁA���J��Ƃ̊�{�����ɐ[���������u�����Ǘ��̐��v�ɂ��āA�|�C���g���w���x���`���[�����ӂ��ׂ��_�ɂ��Ă܂Ƃ߂��B

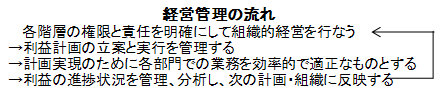

(1)�����Ǘ��̐��Ƃ�

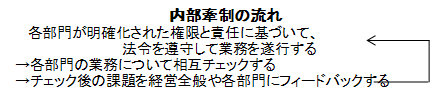

�@�����Ǘ��̐��Ƃ́A���������̐��A�Г��Ǘ��̐��ȂǂƂ��Ă�A��Ƃ̑g�D�E�d�g�݂��A�Г��O�̕s���E���̂𖢑R�ɖh�~���A�@�߁E�K���ɏ������Č����̗ǂ��Ɩ����s���s�����ƂŊ��嗘�v���ő剻���A����ɓK�ȍ������e������ɓK���J���ł����Ƃ̎d�g�݂��w���B�u���嗘�v�̕ی�v�A���̂��߂̏d�v��i�̂ЂƂł���u���J���v���|�C���g�Ƃ݂邱�Ƃ��ł��悤�B

�@�����Ǘ��̐��́A�傫�������ĂQ�̊ϓ_����l���邱�Ƃ��ł���B

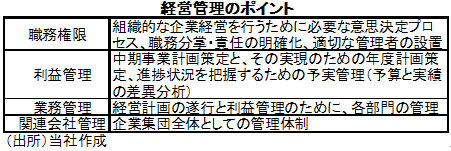

�@��1�́A�o�c�Ǘ��̊ϓ_�ŁA�g�D�I�Ȋ�ƌo�c�Ɨ��v�Ǘ��ɂ��u���嗘�v�̏[���v�Ƃ����u�U�߁v��S�����ʂƍl���邱�Ƃ��ł���B��ȍ��ڂ͐E�������A���v�Ǘ��A�Ɩ��Ǘ��A�֘A��ЊǗ��ȂǂŁA

�Ƃ�������ŁA��ƌo�c�̌p�����Ǝ��v�͂̎����̊�b�����B�܂��A���v�v��̐i���i�\���Ǘ��j��Z���Ԃɔc���A���͂��邱�Ƃ��^�C�����[�ȏ��J���̐��ɂȂ���Ƃ����_����́A�h�o�n��ɋ��߂���l�������Ƃ̋ƐъJ���A�K���J���̊�b�Ƃ��Ȃ�B

�Ƃ��������ŁA�s���⊔�嗘�v�Ȃ�����������āA��Ɣ��W���x����B

�@��1�A��2�̊ϓ_�݂͌��ɐ[���֘A���Ă���A�܂��u�U�߁v�Ɓu���v�Ƃ�����ƌo�c�̗��ւł�����B���������ۂɉ^�p���邽�߁A���̎葱�����߂��u�����Ǘ��K���v�ƌĂ��K���ނ����肵�A�������A�o�c��c�A�g�c���x�ȂǑg�D�I�Ȉӎv����v���Z�X�Ɋ�Â��A�e���傪���ꂼ��̋Ɩ����K���ɑ����ĊǗ��E���s���Ă������Ƃ����߂���B

(2)��w���x���`���[�̓����Ǘ��̐��|�u���Ȏ���A���l���A�����J����v�ɒ���

�@��w���x���`���[���h�o�n��ڎw���ē����Ǘ��̐�������Ƃ��A���̓��e�A�v���Z�X�A�^�p���@�A���J�R���ŋ��߂��鐅���Ȃǂ́A��ʊ�ƂƑS���ς��Ȃ��B�����A��w���x���`���[�̂悤�ȏ��K�́A�����J���^��Ƃɂ́A���������L�̃|�C���g������ƍl������B������F��v�m�́A�u���ӓ_��������Ȃ�A���Ȏ���A���l���ł��邽�߂̊Ǘ��ʂ̎コ�A�����J����̔c���A�̂R�ł͂Ȃ����v�Ƃ����B

�@�u���Ȏ���v�Ƃ́A�o�c�҂���ЂƎ�������邱�ƂŖ{������ɋA�����闘�v�ł�����̂��o�c�Ҍl�ɗ��o����\��������Ƃ������Ƃ��w���A�g�D�I�o�c�Ɋւ���ۑ�Ƃ�����i���P�j�B��w���x���`���[�́A�����҂��ۗL����m�I���Y�����ƂɋN�Ƃ����������A�����҂��o�c�҂����C�����ꍇ�A�����Ҍl�ۗL�̒m���ɑ���Ƃ����C�����e�B�����x�����ƁA�o�c�҂Ɖ�Ђ̎��Ȏ���ƂȂ�ꍇ������B�O��i�w�x���`���[�J����2005�N3�����x�j�Ŏ��グ���悤�ɁA�،����������́u���Ȏ���͂ł��邾�������ɉ������ė~�����v�Ƃ����ӌ�������Ă���B���F��v�m��

�@�u���Ȏ���ɂ��Ă͍ŋ߈�i�ƌ���������������悤�ɂȂ�܂����B�܂��A��Ǝ��v�̈ێ��Ƃ����_������A���C�����e�B�Ƃ����`�Œ����Ԃɂ킽���Ƃ��痘�v�����o���邱�Ƃ͕s���v�f�ł��B���J�O�Ɋ�Ƃ��m��������Ă��܂����Ƃ��]�܂����Ǝv���܂����A���̍ۂ̓K���ȎZ�荪���A���J�����d�v�ł��v

�ƌ����B

�@�u���l���ł̊Ǘ��v���g�D�ʂł̉ۑ�ł���A�@�Ǘ��Ɩ��ւ̈ӎ����ቺ����A���������������ɂ����B�~�X���������₷���C���R���������������₷���A�Ȃǂ̖��ɂȂ���B�T�^�I�ȗ�ɁA�@�N�[�Ɠ��o����l�����S�����ĕs���x�o���s�Ȃ���A�������ȂǗ��Â������̊m�F�������ɕ����݂��s�Ȃ��Ď����J��v�悪�����B�Ǘ��s���ŏd�v��o�⍂���ȋ@��̕������N����A�Ȃǂ�����Ƃ����B�����A�x���`���[��Ƃł��邾���ɁA�����ɐl���������邱�Ƃ͓���ꍇ�������B�������������ɑ��Ă͎��̂悤�Ȉӌ����Q�l�ƂȂ낤�B

�@�u�Ⴆ�A�N�[�S���҂Əo���S���҂��邱�Ƃ�����Ă��A�ʂ̒S���҂�������`�F�b�N����̐������Ȃǂ��āA�������������悤�ɂ���Ȃǂ̍H�v��������邱�Ƃł܂��͑Ή����Ă������@������܂��v

�@�u�����č��̏[�����L���ł��B�����č��́A���F��v�m��č��@�l���s�Ȃ��č��Ƃ͕ʂ̂��̂ŁA�K�Ȋ�Ɖ^�c�A���Y�ۑS�A�s���h�~�A���Ƃ̌���������Ȃǂ𐄐i���Ċ�Ɛ�����}����̂ł��B���ƂȂ���g�D���K�v�ł����A���K�͊�ƂȂ�A�o�c��掺�ȂǂɒS���҂�u���A�č��v��𗧂āA�������ԂɊe�������`�F�b�N���邱�Ƃ���n�߂Ă��ǂ��Ǝv���܂��B�������A�S���҂̏��������͕ʂ̒S���҂��č����s�Ȃ��đ��������܂��v�i����������F��v�m�j

�@�����A���������H�v���s�Ȃ��Ă��Ȃ��A�Ǘ�����ɂ͂�����x�̐l���������ׂ��ł͂Ȃ����A�Ƃ����ӌ�������B

�@�u�Ǘ�����̐ӔC��1���A���̓A�E�g�\�[�X�A�Ƃ������Ƃ��A�����ɂ͉\�ł��B�����A�Г��ŊǗ��Ɩ�����������ꍇ�ɔ�ׁA�����W�╪�͂Ɏ��Ԃ�������܂��B�K���J�������߂��錻�݁A�h�o�n�܂łɍŒ�ł�2�`3�l�̊Ǘ�����v���͗~�����Ƃ���ł��v�i���F��v�m�j

�@�u�����J����v�́A��v�Ǘ��ʂł̉ۑ�ƍl������B�����J���^��Ƃ͌����J����̔䗦���傫�������ɁA������ǂ̂悤�ɔc���A�������邩�ɂ��A�o�c�v��⌴���v�Z���ς���Ă���B

�@�u���ɐl����ɂ��āA�����J�������Ƃ���ȊO��ʂɔc������V�X�e�������Ɨǂ��Ǝv���܂��B�l����̓K�������������J����ƔF�����邱�ƂŁA�o��⌸�����p����܂߂������J���R�X�g�S�̂̔c�����ł��A����̌v�旧�Ăɖ𗧂��܂��B�܂��A�����J���^��ƂƂ��ĉ�v�ʂł�������ł��o�����Ƃ��ł��܂��B�ꍇ�ɂ���ẮA�����ጸ�ɂȂ��邱�Ƃ�����܂��v

�u�����A�l�̋Ζ����Ԃ��w�����J���������ԁA�����������ԁx���ɕ��ނ��ċL�^���A���Ԃ���ɐl����Ɋւ��錤���J���R�X�g���W�v����d�g�݂����s���Ă������������Ǝv���܂��B�܂��A�����̊J���v���W�F�N�g�Ɋւ���Ă���ꍇ�́A�v���W�F�N�g���ƂɏW�v�E�Ǘ�����ƁA�v���W�F�N�g�ʂ̍̎Z�Ȃǂ����͂ł��A�Ǘ��ɂ��𗧂��܂��v�i����������F��v�m�j

�@

(3)���J�R������d�v������

�@���J�R���ł́A�����Ƃ��ē����Ǘ��̐�����������A�����1�N�ȏ�̉^�p���т����߂���B�����Ǘ��̐��́A�����A�^�p�Ɏ��Ԃ������邱�Ƃ���A�h�o�n�Ɍ����Ĕ�r�I�����i�K���珀�����n�߂�d�v�����ƍl����K�v������B�܂��A�����Ǘ��̐��͂h�o�n������A���Ȃ��ɂ�����炸�A�p���I�Ȋ�ƌo�c�Ǝ��v�͈ێ��̊�ՂƂȂ���̂ł����邽�߁A�K���ނ̏��������ďI��Ƃ����`���I�Ȗ��ł́A�����ĂȂ��B�������A��Ƃ̔��W�i�K�A�K�́A�ƑԂ̕ω��ɉ����čœK�ȓ��e���ς�邽�߁A��Ɍ����̋Ɩ���o�c�A�@�߉������ƏƂ炵���킹�ĕύX�E�����E�lj��E�폜���s����u�������v�ł�����i���Q�j�B

�@�����Ǘ��̐��ɂ��āA��Аݗ���̑����i�K����ӎ��������Ă������Ƃ́A��Ɖ^�c�̊�Ջ����Ƃ����ʂ�����A�X���[�Y�Ȃh�o�n�Ƃ����ʂ�����A�Ӌ`�[�����ƂƂ����邾�낤�B

�@����ɁA�����Ǘ��̐��́A�h�o�n��ɋ��߂���l�����J���Ȃǂ̏��J���̃^�C�~���O�A���͓��e��A�����Ƃɒ��钆�����I�Ȍo�c�v��̓��e�ɂ܂ʼne����^���邾���ɁA���Ђ̓�����D�荞�̐��������s�Ȃ��Ă����Ƃ����p�����d�v���ƍl������B

�i���j

���P�F���Ȏ���ɂ��ẮA���@��͎������̏��F������Ή\�����i���@265���j�A���J�R���ł́A�����Ƃ��ĔF�߂Ȃ��A�Ƃ������i�Ȏp�����Ƃ���悤�ɂȂ��Ă���B

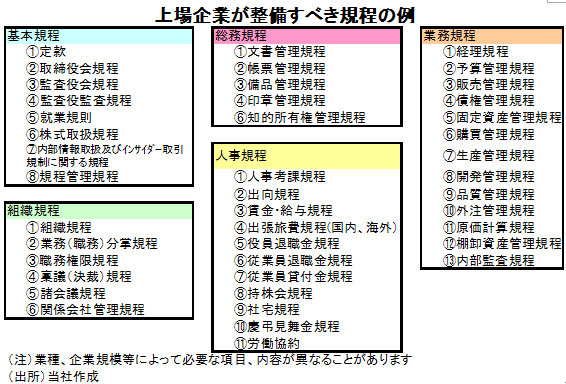

���Q�F�����Ǘ��̐��ɊW�����v�Ȗ@�߂ɂ́A���@�A������Ђ̊č����Ɋւ��鏤�@�̓���Ɋւ���@���i�č�����@�j�A�،�����@�A�J����@�A�������\���K���Ȃǂ�����B��̋K����ƊW�̐[����Ȗ@�߂Ƃ��Ď��̂悤�Ȃ��̂���������B

�@�@�芼�Ɋ֘A������́|���@166�`168���m2�A187���A342���`350��

�@�@���呍��Ɋ֘A������́|���@230���m10�`252���i���呍��W�j

�@�@�������Ɋ֘A������́|���@254���`272���i������E�������W�j

�@�@�č����Ɋ֘A������́|���@273���`280���A�č�����@

�@�@�C���T�C�_�[����Ɋ֘A������́|�،�����@166���A167���A�،�����@�{�s��

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@28���A28����2�A29���A29����2�A30��

�@�@�A�ƋK���Ɋ֘A������́|�J����@

�@�@�o���A�����v�Z�֘A�Ɋ֘A������́|�������\���K��

�i�Q�l�T�C�g�j

�h�o�n�֘A�p��W

http://dndi.jp/cooperation/trif.co.jp/approach/yougo.html