年間特集 大学発ベンチャーとIPO

年間特集第3回目のテーマは「IPOに成功する大学発ベンチャーとは?」。

経済産業省では、2004年度末を目標とした「大学発ベンチャー1000社構想」の次に、「今後5年間での大学発ベンチャーIPO100社構想」を打ち出している。

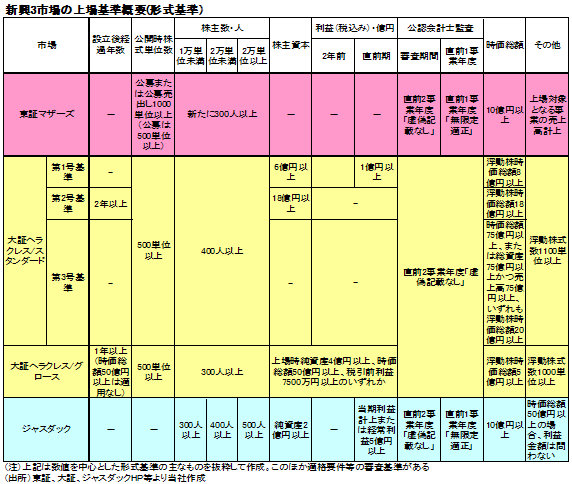

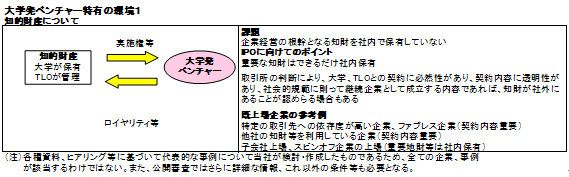

ただ、大学発ベンチャーは、一般のベンチャー企業と異なる性格を持つことも多い。なかでも、企業経営の根幹をなす「知的財産」が社外保有(大学等が保有)であるケースが多いこと、1人の人が企業経営者と大学教員・研究者として異なる立場にあることによる利益相反の可能性、の2点は、大学発ベンチャー特有の課題として最も大きなものではないかと考えられる。いずれも、「株主から調達した資金をどのように投資し、株主利益の向上に努めるのか」という公開企業としての基本につながる部分であるためだ。これらの課題とIPO(株式公開)について、東証マザーズ、大証ヘラクレス、ジャスダックの新興3市場に取材した。

第3回 IPOに成功する大学発ベンチャーとは?

~証券取引所の担当者に聞く~

(1)大学発ベンチャー特有の課題1「知的財産の社外保有」

まず、大学発ベンチャーの知的財産について

「知的財産を社内に持つことが、IPO審査上の絶対条件ではありません」

と言うのは、大阪証券取引所の村田雅幸東京支社長。実際、上場企業であっても、他社の知財や経営資源を利用して継続的な収益をあげている企業は多い。海外有名ブランドの国内独占販売権を持つ企業や、親会社の保有する特許の占有実施権を持つ子会社企業、他社の生産設備を利用したファブレス企業などがこれに相当する。

ただ、この際重要になってくるのは、大学と企業間との契約だという。ジャスダック証券取引所プロモーション部の鈴木智博課長は言う。

「他の公開企業と同じく、大学とベンチャー企業間で、知財に関して社会的規範に沿った形で、継続企業として成立できる契約内容を締結していることが前提です。その上で、IPOによる資金調達力増加、社会的な信用力向上、事業基盤の拡大を通じて、企業の成長が、知財に対する独立性をもたらし、結果として継続的に安定した契約の維持につながることとなるでしょう」

東京証券取引所・新規上場サポート部の谷内雅史課長も

「知財に限らず、大学との取引については、その内容に必然性があり契約内容にも透明性が必要と思われます」

と述べる。ただ谷内課長は

「知財についてのIPO審査上の考え方として、現状では事業の成長性を確保する上でも社内に持つことが必要ということが基本です。また、将来的にマザースから東証1・2部への市場変更することまでを考えると、収益構造がより強固であることが重要視されるため、この観点からも知財の社内保有が求められるのではないかと思います。ただし、今後、大学やTLOが本格的に知財を管理するようになり、知財にかかる契約内容が工夫されるようになるなど環境が大きく変化してくれば、IPO審査時の知財の扱いについても変化していく可能性はないとは言い切れませんが」

と、若干の含みをもたせつつも、知財を内部化することの重要性を強調している。 ジャスダックの鈴木課長も、

「たとえ大学との契約内容が充実していても、知財だけでなく、コアとなる生産設備や人材など、企業活動のキーとなる部分はできれば内部にあるほうがよいのではないでしょうか」

と付け加えている。

IPOに向けて考えるなら、原則として、知的財産をはじめ競争力の源泉は自社内にあることが望ましいと言えそうだ。また、やむをえず社外に持つ場合には、その必然性や合理性が重要であると同時に、核となる部分は確実に押さえられるよう充分な戦略を持っておく必要があると考えられる。

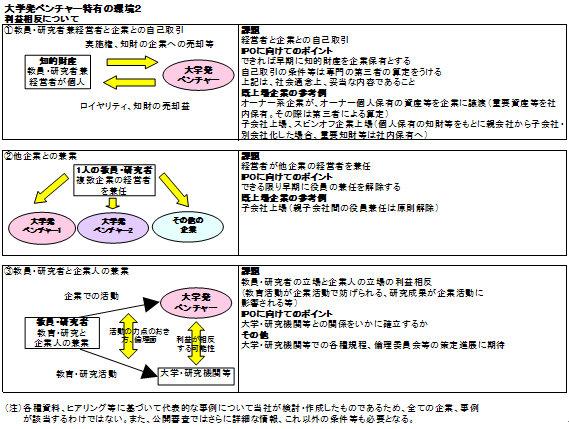

(2)大学発ベンチャー特有の課題2「利益相反」

代表的な大学発ベンチャーの利益相反としては、以下の3ケースが想定される。①教員・研究者が経営者を兼業し、自己取引(経営者と企業とが取引すること)が起こるケース②1人の教員・研究者が複数企業の経営者を兼任するケース③教員・研究者と企業人の兼業により、教育研究活動と企業活動で利益が相反するケース。それぞれの具体例としては、

①教員・研究者個人保有の特許等を企業に許諾や譲渡を行い、企業からロイヤリティ

や対価を得ることで、企業より個人の利益が優先される可能性がある

②複数企業の経営に関わることで経営責任があいまいになる恐れがある

③教育・研究活動と企業活動のバランスが崩れたり、2つの活動間で利害が対立する

可能性がある

などがあげられる。この中で、IPOを目指す場合には、株主に対する責任という点で、①と②が特に重要となる。

①については、新興3市場の全担当者は一致して、「大学発ベンチャーに限らず、子会社やオーナー系企業なども抱える問題。株主に説明可能な形態とすることが望ましい」という。

具体的には、

「教員・研究者兼経営者との自己取引については、できれば解消していただくことが最も透明性が高いと思います。そうでない場合でも、株主に了解を得られる説明ができること、また、ロイヤリティ契約や知財譲渡対価などは、専門の第三者が中立的な検討・算定を行うこと、が大切だと思われます」(谷内課長)

という注意点があがっている。

②についても、「兼任は早期に解消すべきだ」と、新興3市場の担当者の意見は一致する。公開企業の経営者は自社の経営に専念し、株主利益の最大化を図ることが求められるため、経営者の兼任は原則として認められない。ただ、大学発ベンチャーは、バイオなどの先端分野や特殊な技術分野で起業されるケースも多く、対応できる人材が不足するため、どうしても1人の教員・研究者が複数企業にかかわってしまうことも多いようだ。この点について

「教員・研究者の方は技術を担当し、経営陣は別のメンバーが行う米国式経営スタイルが望ましいのではないでしょうか」(鈴木課長)

「上場している技術系ベンチャーの経営者からも、技術と経営が分離されたほうがよりスムーズだという声を聞きます。やはりこれが現実的でしかも経営の透明性を高める方法ではないかと思われます」(村田支社長)

という示唆は参考になりそうだ。

IPO実現時には株主に対しての経営責任を一段と明確にすることが求められることから、自己取引、兼任ともに、原則として解消されていることが最も望ましく、大学発ベンチャーのスムーズなIPOには、早い段階でこうした仕組み作りへの意識を欠かすことはできないものと思われる。

③については、「原則として、大学・研究機関を中心に検討される問題ではないか」として、取引所からの明示的な意見は出されなかったが、大学発ベンチャーが社会的な信頼性を得て、さらに成長していくための課題としてきわめて重要であり、大学・研究機関の規程策定や倫理委員会等がさらに充実していくことが望まれよう。

(3)特別視はしないが期待は高い

今回、大学発ベンチャー特有の課題とIPOの関係を中心に取材を行なったものの、いずれの取引所も

「大学発ベンチャーであっても、IPOについては特別視しないし、する必要もないと考えています。知財や利益相反の問題は、一般企業も抱えている課題です。また、大学発ベンチャーというと、技術の画期性などが強調されがちですが、取引所としては株主利益の最大化を図り、投資家への説明責任を果たすことができる企業がIPO企業としてふさわしいと考えています」(村田支社長)

というスタンスが基本となっている。また、

「基本的に、『企業』は人材によって左右されるもの。IPOして公開企業になる、ということに高い意識を持っている人材によって構成されている企業であることが最も重要です。その点からも、大学発ベンチャーには早い段階から透明性の高い経営を行ない、それを定着させて欲しいと思っています」(谷内課長)

「経営監視の役割を果たす監査役、監査役会の重要性がますます高まるなど、コーポレートガバナンスもどんどん変化していますので、最新情報を入手したり、監査法人など外部の客観的な意見も取り入れ、社内に上場後も情報開示に耐えうるような体制を構築することが重要でしょう」(鈴木課長)

という声からは、経営の透明性、株主への説明責任、情報開示といった公開企業としての義務を果たすことのできる企業であることが、IPOを目指すにあたっての大前提であることが、あらためて確認される。

とはいえ、大学発ベンチャーとそのIPOについては、各取引所ともに高い期待を寄せていることも事実だ。各取引所担当者からのメッセージで今回のレポートを締めくくりたい。

「経済産業省の大学発ベンチャーIPO100社構想は、是非支援していきたいと考えています」(谷内課長)

「大学発ベンチャー企業は、技術力だけでなく社会的な信頼性も得やすく、恵まれている部分もあるのではないかと感じます。それだけに、成長に弾みがつく企業もでてくる可能性があり、魅力的です」(村田支社長)

「大学発ベンチャーが多く手掛けるバイオやナノテクなどは、巨額の投資が必要な業種で、証券市場での大規模な資金調達を欠かすことはできないと思います。証券市場を活用して飛躍する大学発の企業もでてくると考え、期待しています」(鈴木課長)